215 расход в виде упл по сдз что это

Как заполнить декларацию 3-НДФЛ – сальдируем убытки грамотно!

Добрый день, друзья.

Сегодня статья посвящена порядку не просто заполнения самой декларации, а как грамотно отметить в декларации полученные убытки в 2017 году, чтобы грамотно их сальдировать.

Разберем пример, в котором гражданин торговал через двух российских брокеров – у одного в 2017 году получен убыток, а у второго получена прибыль и с нее удержан был уже НДФЛ.

Можно ли в таком случае зачесть убыток и прибыль, если брокеры абсолютно разные? Конечно, можно. И я сейчас покажу, как правильно это сделать. Это совершенно не сложно.

Надо у прибыльного брокера запросить справку 2-НДФЛ. У убыточного брокера следует запросить справку об убытках (или налоговый регистр, в котором будет выделен убыток). И заодно я покажу, почему от убыточного брокера не хватит справки 2-НДФЛ, почему нужна справка об убытках.

Я буду показывать, как заполнить декларацию на программном обеспечении Федеральной налоговой службы, которую можно скачать с официального сайта ФНС России.

Когда вы получили на руки все нужные справки, то начинать работу следует со справки 2-НДФЛ, чтобы ввести данные по прибыльному брокеру. И вот тут, как показывает практика, возникают часто вопросы. Посмотрите на пример справки 2-НДФЛ: на картинке видно, что были операции с ценными бумагами и ФИССами.

Но как данные ввести в саму декларацию? Доход по ценным бумагам указан 700 000 рублей, а какой брать расход и куда внести сумму по коду «222» в размере 33 000 рублей?

Код «222» означает следующее: «Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО».

Поэтому, мы вносим следующие данные в состав декларации:

Сначала вносим доход по коду «1530», а потом выбираем код вычета, далее мы складываем сумму по коду «201» и «222» и получаем 535 000. Не надо искать отдельный код «222», не нужно этого делать.

Вот, как выглядит ввод данных со справки 2-НДФЛ. Мы ввели данные с первого брокера.

Переходим ко второму брокеру.

Так как убытки были получены в этом же году, а не ранее, тогда мы заполняем данные аналогично первому брокеру! Это важно. Есть в программе отдельный раздел и многие и вас могли его видеть –

Но это все убытки прошлых лет, а не убытки того года, за который подается декларация.

Мы берем в руки справку об убытках и смотрим там сумму убытка. Если выдана отдельная справка на одном листе, тогда выписываем себе сумму убытка, например, по ценным бумагам в размере 600 000 рублей. И смотрим теперь справку 2-НДФЛ, а вот в ней будет представлена ситуация таким образом:

Вы можете увидеть, что сумма дохода будет равна сумме расходов (вычета). А где же убыток?

Он в справке 2-НДФЛ не отражается.

Поэтому, мы, чтобы ввести данные в декларацию, прибавляем нашу сумму убытка (которую мы себе выписали) к сумме расходов и получаем, что доходы были 200 000, а полная сумма расходов была 800 000 рублей. Эти данные мы и вносим в декларацию. Смотрим на картинку….

Если у вас есть брокер, у которого получен убыток в прошлые годы, до 2017 года, тогда мы будем уже заполнять тот самый раздел, о котором я выше говорила…

И в результате ваши убытки будут зачтены верно.

Код вычета 215 по НДФЛ. Как правильно заполнять декларацию?

Кодом вычета называется шифр, состоящий из цифр, вычетом – сумма, которую разрешается вычесть из облагаемой базы, если затраты подтверждены документально. Кодами вычета пользуются работодатели при заполнении справки 2-НДФЛ, которая отображает объем доходов и расходов налогоплательщика по месту работы, удержанных суммах НДФЛ. В пункте 3 справки 2-НДФЛ коду вычета должен соответствовать код дохода. Если по одному виду прибыли более одного вычета, первый пишется против цифры дохода, остальные – ниже.

Если у физического лица имеются доходы (помимо зарплаты), подлежащие декларированию, до конца апреля обязательно подается декларация 3-НДФЛ (в электронном или бумажном формате). При отсутствии декларируемых доходов срок продлевается до года, причем разрешается отобразить данные по вычетам за предыдущие 3 года.

Физические лица имеют право на имущественные вычеты по НДФЛ (ст. 120 НК). Их можно получить в соответствии с декларацией 3-НДФЛ, если прибыль получена от лица, которое не является налоговым агентом. Код вычета 215 в справке 2-НДФЛ – издержки на выплату процентов по операциям займов ценных бумаг (п. 5 ст. 214.4 НК) на организованном рынке и вне рынка. Если сумма выплат больше полученной суммы, разница отражается как код 216 (организованный рынок) и код 217 (вне организованного рынка).

Доходы и расходы от операций с ценными бумагами отображаются на листе 3 декларации 3-НДФЛ. Сумма кода 216 пишется в подпункте 1.4 (строке 104) и переносится в подпункт 8.5 (строку 411), сумма кода 217 – в подпункт 3.4 (строку 208) с переносом в пункт 8.6 (строку 412). Доходы отражаются в пункте 8.1 (строке 407), расходы – в пункте 8.2, разница между 8.1 и 8.2 – в строке 408. Прибыль за отчетный период (разница между 8.1 и 8.2) заносится в пункт 8.3 (строку 409), убытки (разница между 8.2-8.1) – в пункт 8.4 (строку 410). Налоговая база уменьшается на сумму, отображенную в подпункте 8.4.

Чтобы получить вычет, прибыль и убытки должны быть подтверждены документально. Документация подается в Налоговую инспекцию вместе с декларацией 3-НДФЛ. Чтобы вернуть переплаченный НДФЛ, необходимо подать заявление в Налоговую инспекцию.

Средний дневной заработок

СДЗ — это средний дневной заработок сотрудника за определённый период. Он нужен для того, чтобы правильно оплатить отпуск, командировку, больничный или декрет. Для разных случаев СДЗ считается по-разному.

СДЗ для отпуска

Шаг 1: определите расчётный период

Если сотрудник работает у вас больше года, расчётный период — 12 календарных месяцев перед отпуском.

Отпуск у Даши начинается 14 августа 2021 года, значит, расчётный период — с 1 августа 2020 года до 31 июля 2021 года.

Если сотрудник работает у вас меньше года — с даты приёма на работу до последнего дня месяца перед отпуском.

Андрей пришёл в компанию 1 февраля, а с 3 сентября уходит в отпуск. Расчётный период — с 1 февраля до 31 августа.

Если сотрудница берёт отпуск сразу после декрета — 12 календарных месяцев до начала декрета.

Маша была в декрете и отпуске по уходу за ребёнком с 11 мая 2018 года по 25 июля 2021 года. А с 26 июля она взяла обычный отпуск. Расчётный период — с 1 мая 2017 года по 30 апреля 2018 года.

Шаг 2: посчитайте заработок за расчётный период

Учитывайте зарплату со всеми надбавками и коэффициентами, а премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Шаг 3: посчитайте количество отработанных дней за расчётный период

Для этого определите, сколько отработанных дней в каждом месяце периода:

Отработанными считаются будни, выходные и праздники, когда сотрудник не в отпуске, командировке и не на больничном. Для расчета берем календарные дни, а не фактически отработанные. Например, у сотрудника с графиком 5/2 — для расчета в неделю берем 7 календарных, а не 5 фактически отработанных дней

Сложите отработанные дни в каждом месяце, и получится количество отработанных дней за расчётный период.

Шаг 4: посчитайте средний дневной заработок по формуле

СДЗ = Заработок за расчётный период / Отработанные дни за расчётный период

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пример расчёта среднего дневного заработка для отпуска

Арина уходит в отпуск 31 июля 2021 года. Её зарплата не менялась больше года и составляет 30 тысяч рублей. Больничный не брала, в командировки не ездила. За последние 12 месяцев была в отпуске один раз с 1 по 14 ноября 2020 года.

Чтобы не считать вручную, используйте калькулятор отпускных.

О том, как оформить отпуск, мы писали в статье.

СДЗ для командировки

Шаг 1: определите расчётный период

Расчётный период — 12 месяцев до командировки.

Людмила уехала в командировку 15 июня 2021 года, расчетный период — с 1 июня 2020 года по 31 мая 2021 года.

Если сотрудник отработал меньше года, возьмите для расчета период с даты приёма до последнего дня месяца перед отпуском.

Максим пришел в компанию 15 января, 8 июля его отправили в командировку. Значит, расчетный период — с 15 января по 31 июня.

Шаг 2: посчитайте заработок за расчётный период

Учитывайте зарплату со всеми надбавками и коэффициентами, премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте больничные и пособия, отпускные, оплаты по среднему заработку и прочие начисления из пункта 5 Постановления Правительства.

Шаг 3: посчитайте количество фактически отработанных дней за расчётный период

Посмотрите количество рабочих дней по табелю учета рабочего времени. Сложите фактически отработанные дни в каждом месяце, и получится количество отработанных дней за расчётный период.

Шаг 4: посчитайте средний дневной заработок по формуле

СДЗ = Заработок за расчётный период / отработанные дни за расчётный период

Пример расчёта среднего дневного заработка для командировочных

Валентин улетает в командировку 23 августа 2021 года. Его зарплата не менялась больше года и составляет 45 тысяч рублей. За последние 12 месяцев в отпуске, на больничном или в командировке не был.

О том, как оформить командировку, мы написали в статье.

СДЗ для больничных

Шаг 1: определите расчётный период

Расчётный период — два календарных года до больничного сотрудника.

Николай заболел 17 июня 2021 года. Расчётный период — с 1 января 2019 года до 31 декабря 2020 года.

Если в расчётном периоде сотрудник был в отпуске по уходу за ребенком или по беременности и родам, один или оба года можно заменить на другие — до отпуска. Но только в том случае, если замена увеличит сумму пособия. Для этого работник пишет заявление о замене одного или двух лет расчётного периода на годы перед отпуском.

Шаг 2: посчитайте заработок сотрудника за расчётный период

Учитывайте все выплаты сотруднику, с которых перечисляли взносы на нетрудоспособность: например, зарплату, премии, отпускные.

Не учитывайте больничные, материальную помощь до 4 000 рублей, суточные до 700 рублей и другие выплаты из статьи 422 Налогового кодекса.

Если сотрудник работает у вас меньше двух календарных лет, посмотрите его доходы в справке о зарплате из предыдущей компании.

Доходы нужно учитывать в пределах лимитов. Максимальный размер доходов в год ограничен суммой, с которой рассчитываются взносы. Минимальный — МРОТом, умноженным на количество месяцев в расчетном периоде. Если доходы за год не вписываются в эти рамки, берите минимальный или максимальный размер.

Максимальный размер доходов:

Минимальный размер доходов считается по формуле 24 х МРОТ:

Если доходы за год не вписываются в эти рамки, берите минимальный или максимальный размер.

Шаг 3: посчитайте средний дневной заработок

Средний дневной заработок = Выплаты за расчётный период/ 730

Пример расчёта среднего дневного заработка для больничного

Игорь взял больничный 20 июля 2021 года.

Мы разобрали простую ситуацию, но в жизни всё сложнее. Чтобы упростить себе задачу, посчитайте больничный с помощью специального калькулятора.

О том, как оформить и выплатить больничный, читайте в статье «Что делать, если сотрудник заболел».

СДЗ для декрета

Порядок расчёта почти такой же, как и у СДЗ для больничного, но есть несколько отличий.

Шаг 1: опеделите расчётный период

Такой же, как и для расчёта больничных — 2 календарных года до начала отпуска по беременности и родам или по уходу за ребёнком.

Шаг 2: посчитайте заработок сотрудника за расчётный период

Учитывайте все выплаты сотруднику, с которых перечисляли взносы на нетрудоспособность: зарплату, премии, отпускные.раздела.

Шаг 3: определите количество дней в расчётном периоде

Количество дней зависит от того, есть ли в расчетном периоде високосный год:

Берём количество дней в двух годах расчётного периода — 730, 731 или 732 — и вычитаем из него дни, когда работник был на больничном, в отпуске по беременности и родам или по уходу за ребёнком.

Шаг 4: посчитайте средний дневной заработок

СДЗ = Выплаты за расчётный период / количество дней в расчётном периоде

Сравните СДЗ с минимальным размером:

Минимальный СДЗ = МРОТ на дату начала отпуска x 24 / 730

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как заполнить 3-НДФЛ для получения инвестиционного вычета

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

Под «инвестиционной декларацией» понимается стандартная декларация 3-НДФЛ, заполненная с учетом применения того или иного инвествычета.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

Особенности представления декларации 3-НДФЛ:

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

Туров С. А. в течение года работал в ООО «Нигредо». Помимо этого в 2020 году он открыл индивидуальный инвестиционный счет и вносил на него деньги.

Годовой доход на основном месте работы составил 240 000 руб., с него был начислен и уплачен налог в размере 31 200 руб.

На в течение всего периода на ИИС внесено 50 000 руб.

Так как инвестиционного дохода за год получено не было, ИИС был единственным и с момента его открытия прошло не больше трех лет, гражданин решил воспользоваться налоговым вычетом, предусмотренным подп. 2 п. 1 ст. 219.1 НК РФ.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

В рассматриваемом примере проставлен код 2, соответствующий возврату..png "screen3 investvichet%20(1)")

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.

Закончили год с прибылью? Вспомните о прошлых убытках

Если вы закончили год с прибылью по операциям с ценными бумагами или производным финансовым инструментам (ПФИ), то есть возможность уменьшить вашу налогооблагаемую базу на убытки прошлых лет, полученные по тем же инструментам.

Налогоплательщик вправе осуществить перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Порядок переноса убытка регламентирован в статье 220.1 НК РФ и п. 16 ст. 214.1 НК РФ.

Подробнее об условиях применения данного вычета вы узнаете из статьи «В каких случаях можно перенести убытки на прибыльные года».

Одно из условий гласит, что убыток, полученный по операциям с ценными бумагами, уменьшает налоговую базу только по операциям с ценными бумагами. А убыток, полученный с ПФИ, уменьшает налоговую базу только по операциям с ПФИ.

В связи с этим ограничением у многих возникают вопросы: как узнать по каким активам получена прибыль? Как рассчитать сумму налогооблагаемой базы по данным активам и сумму полученного убытка?

Из справки 2-НДФЛ, которая формируется за календарный год, вы узнаете сумму прибыли и налогооблагаемого дохода в разрезе инструментов. Если же год убыточный, то сумму убытка вы можете узнать из налогового регистра, который формирует ваш профучастник.

Пример

Иванов Иван Иванович в 2017 году получил доход по брокерскому счёту, открытому в компании АО «Открытие Брокер». По окончании календарного года он запросил справку 2-НДФЛ у своего брокера.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ).

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201 этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206 этот доход уменьшается на сумму соответствующих расходов по ПФИ.

Коды дохода и вычетов, установлены соответственно Приложением 1 и 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

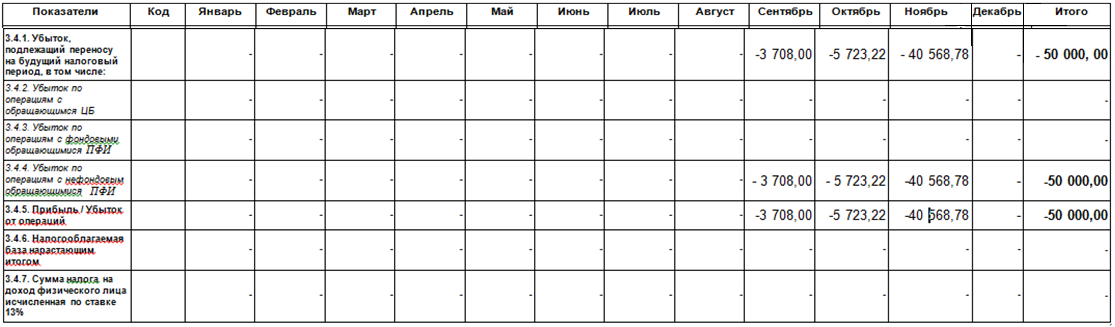

В 2016 году Иван Иванович получил убыток. Для его подтверждения он запросил у брокера справку об убытках (налоговый регистр). В налоговом регистре от АО «Открытие Брокер» в разделе 3.4.1 прописывается информация об убытках, которые подлежат переносу.

Иванов за 2016 год получил убыток в размере 50 000 руб. от операций с нефондовыми обращающимися ПФИ. Он вправе перенести этот убыток на доход от ПФИ за 2017 год. Согласно справке 2-НДФЛ его налогооблагаемая база по ПФИ составила 40 000 руб. (110 000 руб. — 70 000 руб.). А значит, он перенесёт только часть убытка в размере 40 000 руб. и вернуть из бюджета 5200 руб. (40 000 руб. * 13%). Для этого ему следует за 2017 год подать декларацию 3-НДФЛ, где заявить вычет по переносу убытка. К декларации следует приложить подтверждающие документы.

Несмотря на то, что у него есть за 2017 год доход от ценных бумаг, он не может его уменьшить на убыток по ПФИ за 2016 год. Остаток убытка в 10 000 руб. может быть перенесён в течение последующих 9 прибыльных налоговых периодов. Для этого нужно получить соответствующий доход по ПФИ.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.