Типовой договор страхования автомобиля

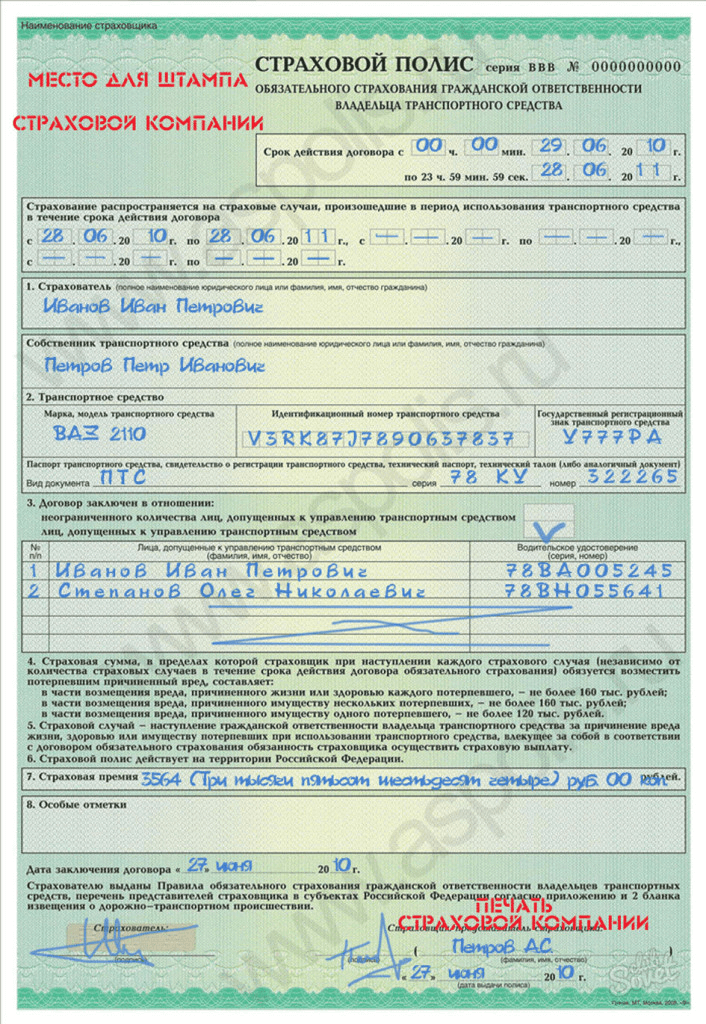

Приложение 3. Страховой полис обязательного страхования гражданской ответственности владельцев транспортных средств (форма)

Информация об изменениях:

ГАРАНТ:

Бланки страховых полисов обязательного страхования гражданской ответственности владельцев транспортных средств, изготовленные в соответствии с формой, установленной приложением 3, до 29 августа 2021 г., могут использоваться страховщиками при заключении договоров обязательного страхования гражданской ответственности владельцев транспортных средств, внесении в них изменений, а также выдаче их дубликатов до 1 июля 2022 г.

Приложение 3

к Положению Банка России

от 19 сентября 2014 года N 431-П

«О правилах обязательного страхования

гражданской ответственности

владельцев транспортных средств»

(с изменениями от 14 ноября 2016 г.,

25 декабря 2017 г., 8 октября 2019 г., 16 июля 2020 г.,

15 июля 2021 г.)

Лица, допущенные к управлению транспортным средством (фамилия, имя, отчество(3))

Водительское удостоверение (серия, номер)

Реквизиты правил страхования и нормативного акта Банка России

Объект страхования/ застрахованное лицо

Подпись страхователя о заключении договора добровольного страхования на предложенных условиях

1 Физические лица, относящиеся к потребителям финансовых услуг в соответствии с Федеральным законом от 4 июня 2018 года N 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

2 Отчество указывается при наличии.

3 При ограниченном использовании транспортного средства в незаполненных полях таблицы ставятся прочерки.

4 В незаполненных полях таблицы ставятся прочерки.

1. В пункте 3 настоящего страхового полиса значение коэффициента КБМ указывается в соответствии с нормативным актом Банка России, принятым на основании пункта 1 статьи 8 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2020, N 22, ст. 3382).

2. В пункте 7 настоящего страхового полиса расчет страховой премии по договору обязательного страхования указывается путем отражения числовых значений переменных в соответствии с нормативным актом Банка России, принятым на основании пункта 1 статьи 8 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

3. При заключении договора (договоров) добровольного страхования в таблице на оборотной стороне настоящего страхового полиса указывается:

Договор КАСКО: оформление, расторжение, образец

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. Содержание документа следующее:

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

Суть договора КАСКО

Договор КАСКО его суть и содержание

Заключаемый договор КАСКО носит преимущественно имущественный характер. Страхованию подлежат различные виды транспортных средств, в частности, предметом договора является их целостность и сохранность. Кроме того, договор страхования КАСКО предусматривает один или несколько, в зависимости от программы, страховых рисков. Различают полные, частичные, агрегатные, неагрегатные и целевые виды договоров страхования по КАСКО.

Содержание и предмет договора

Тарифы, оценочные стоимости и условия договора КАСКО разрабатываются страховыми компаниями самостоятельно. В отличие от обязательных видов страхования, например, ОСАГО тарификация устанавливается на государственном уровне, к добровольным видам страховок данное правило не применяется. В основе расчета заложена полная стоимость автомобиля. Стоимость страховки или объем страховой премии составляет в различных компаниях, например, таких как Росгосстрах или Ресо Гарантия от 6 до 12% от полной стоимости автомобиля или иного страхуемого транспортного средства.

Говорить о наличии усредненного варианта или типового соглашения не приходится. Так, договор КАСКО образец, в частности, разрабатывается юридической службой отдельной страховой компании.

Одним из ключевых требований к предмету страхования, прежде всего к автомобилям, является их возраст:

Период страхования также зависит от вида страховки:

Период страхования может быть выбран страхователем или заранее предусмотрен страховой программой. Как правило, при выборе сроков страхового периода значение имеет тот факт, находится машина в залоге, т. е в кредите или приобретена за наличные средства. 5 летний срок применяется в том случае, если автомобиль приобретен в автокредит. В этом случае заключение договора КАСКО является обязательным условием кредитования.

Нередко в договорах присутствуют два термина страхователь и выгодоприобретатель, и это не обязательно одно и то же лицо.

Определяются договором и возможные варианты, сроки и порядок возмещения убытков. Так, убытки возмещаются в трех вариантах:

Законным требованием страховщика является тот момент, когда при перечислении денег за ремонт, владелец обязан в определенный договором срок доказательства произведенных ремонтных работ, в частности, отремонтированный автомобиль.

Когда полис не действует

Так, под действие полиса не попадают вопросы ответственности перед третьими лицами, передача автомобиля третьим лицам, не вписанным в полис, состояние алкогольного опьянения водителей, отсутствие водительского удостоверения на момент управления автомобилем, а также, если происшествие произошло за пределами действия полиса, к категории страховых случаев не относится, а значит, возмещению не подлежит.

Пределы действия договора – это сроки и территория. Что касается сроков, то они указываются в самом полисе и детализируются вплоть до времени действия, также как и в полисе ОСАГО.

Что касается территориальных ограничений, то полисы действуют на территории страны, для зарубежных поездок рассматриваются другие варианты страховых продуктов.

Расторжение договора

Основанием для расторжения договора является поданное клиентом заявление. Если ОСАГО можно расторгнуть при тотальной гибели, утилизации или продаже автомобиля, что должно подтверждаться документально, то в случае с КАСКО требование данных документов со стороны компании не законны. Поданное заявление является основанием для полного или частичного возврата страховой премии. Нередко компания предусматривает в условиях договора возможные срок расторжения. Если до конца действия срока полиса осталось не более месяца, расторгнуть договор страховщик врятли согласится.

Следует отметить, что страховщики указывают в договоре возможные причины для расторжения. Оговорены они и в рамках гражданского законодательства. К ним относятся:

Заявление или желание клиента по тем или иным причинам также может стать основанием для расторжения договора. Продажа автомобиля, дарение или возврат продавцу являются законным основанием, при указании которых в заявлении страховщик обязан расторгнуть договор.

Договор ОСАГО в 2021 году

Обязательное страхование гражданской ответственности владельцев транспортных средств или ОСАГО – это уверенность в финансовой защите личного автомобиля. На сегодняшний день закон номер 16 договор ОСАГО обязует всех владельцев автомобилей оформлять страховку. Речь идет об ограниченном использовании, то есть использовании в определенный период, например, снегоуборочные машины или поливочные машины, каждая из которых используется в свой сезон. Помимо этого, ограниченным использованием считается использование автомобиля только указанными в заявлении лицами.

Заключение договора ОСАГО

В договоре будет указан размер страховой суммы и страховая премия. Еще один пункт договора – это описание всех прав и обязанностей страховщика и того, кто оформляет страховку, а также ответственность сторон. И наконец, в договоре будет определены срок действия ОСАГО, порядок заключения, изменения и прекращения договора.

Увидеть заявление договор ОСАГО образец легко в Интернете. Однако стоит внимательно проверять его на подлинность, мошенничество в сфере ОСАГО, к сожалению, широко распространено. Предотвратить обман легко, достаточно проверить свою страховку на сайте Росгосстраха.

Чтобы заключить договор ОСАГО, понадобится ряд документов:

В полис ОСАГО необходимо включить всех водителей, которые смогут пользоваться указанным автомобилем. В этом случае, если человек, оформивший страховку, собирается пользоваться транспортным средством, его понадобится записать в список водителей наряду с остальными. В другом случае, если выбрать неограниченное количество водителей, право на управление автомобилем получит каждый, у кого его есть водительские права.

Как заключить страховой договор ОСАГО

Заключить договор можно при личном визите в офис фирмы и удаленно, через интернет. Если предполагается личное обращение в страховую, необходимо:

Также предусмотрена возможность оформить страховку на официальном сайте компании. Для этого нужно внести информацию о машине, автовладельце и предполагаемых водителях в специальную форму. По сути это электронный вариант заявления.

Справка! При оформлении страховки через интернет важно указывать актуальные данные для связи. На внесенный в систему адрес электронной почты будет доставлено письмо с номером полиса.

После отправки заявления остается внести оплату удобным для себя способом.

Бланк договора ОСАГО образец

Среди условий ОСАГО есть подробная информация о продолжительности действия страховки. Ее можно оформить на время отправки автомобиля на техосмотр. Как известно, езда на автомобиле без ОСАГО влечет за собой штраф, поэтому можно оформить страховку на этот краткий промежуток времени, чтобы в дальнейшем получить ОСАГО на более длительный срок.

Кроме того, ОСАГО может быть оформлено на год или на отрезок времени от трех месяцев. Оформить продление страховки на следующий срок можно не ранее, чем за 60 дней до истечения действующего ОСАГО. Расторжение договора производится в офисе Росгосстраха.

Договор ОСАГО образец

Существует возможность существенно понизить стоимость страховки, за это отвечает коэффициент «бонус-малус». КБМ повышает или понижает цену, которую придется заплатить за страховку, в зависимости от наличия страховых случаев по вине человека, оформившего ОСАГО. КБМ привязывается к водителю, поэтому его класс сохранится, даже если человек сменит автомобиль.

Это работает достаточно просто:

Для нескольких водителей, использующих автомобиль, используется система классов. Каждому из них присваивается свой, а расчет КБМ производится по наименьшему из классов. При этом в случае аварии скидка снимается только с виновника, остальные водители все еще имеют право на снижение стоимости ОСАГО.

Всего существует 15 классов, изменения в них для водителя производятся раз в год. Начальным считается класс 3, он же устанавливается в случае, если водитель прерывал ОСАГО на срок более года. Система работает так:

Первое оформление ОСАГО

Наличие аварии по вине оформившего ОСАГО

Сайт Росгосстрах предоставляет возможность быстро рассчитать свой КБМ. Кроме того, там же можно скачать документы, где будет расписаны тарифы на 2018-й год, приказы и прочая важная информация об ОСАГО.

Как расторгнуть страховой договор ОСАГО

Автовладелец может в любой момент расторгнуть страховой договор по собственной инициативе. Деньги за неиспользованный период возвращают клиенту, если причина расторжения договора ОСАГО предусмотрена законодательно.

Вернуть потраченные средства можно в нескольких случаях:

Для расторжения договора нужно явиться в офис фирмы, имея при себе:

Справка! При расторжении страхового договора возвращается сумма за неиспользованный период минус 23%.

При подаче ходатайства о расторжении договора необходимо указывать реквизиты для зачисления средств.

Как оформить договор страхования

Виды, сроки, условия

Есть много ситуаций, когда нам нужна страховка: когда покупаем автомобиль, оформляем потребительский кредит, едем за границу. В этой статье разберем, какие виды страхования бывают, на что обратить внимание в договоре страхования и когда страховая может отказать в страховой выплате.

Что такое договор страхования

Это соглашение в письменной форме между страхователем и страховой компанией. Страхователь — это физическое или юридическое лицо. По договору он платит компании страховую премию. Если наступает страховой случай, страховая компания компенсирует ущерб в пределах страховой суммы по договору. Страховая компания — юридическое лицо, у которого есть лицензия Банка России на страхование.

К страховым случаям относятся разные события, которые указаны в договоре. Например, можно застраховать квартиру от кражи, аварии в ванной у соседей сверху, пожара и других рисков. Все это потенциальные риски, которые в случае соблюдения условий договора становятся страховыми случаями.

В случае долгосрочного страхования жизни страховой случай — если вы дожили до определенного возраста. На языке страховых компаний это называется риск дожития. Например, в 40 лет вы подписываете договор инвестиционного страхования жизни на 10 лет и в течение этого срока оплачиваете страховые взносы. Когда вам будет 50 лет, страховой придется выплатить вам страховое возмещение. При этом в договор можно включить и другие риски, связанные с травмами.

Виды договоров страхования

В законе перечислены разрешенные в РФ виды страхования. Их можно разделить на три группы: имущественное страхование, личное и страхование ответственности.

Имущественное страхование охраняет риски, связанные с имуществом: автомобилем, недвижимостью или платьем от Луи Вюиттона. Жизнь любимой собаки тоже попадает под этот вид страхования. Но в любой страховой компании могут быть исключения. Например, страховка может не распространяться на драгоценные металлы в слитках, рукописи и чертежи или животных. Перечень того, что компания не страхует, обычно указан в правилах страхования.

Личное страхование защищает от непредвиденных расходов, связанных с жизнью и здоровьем застрахованного лица. Например, можно застраховаться от травмы, заболевания, инвалидности и даже смерти.

Иногда вас страхуют автоматически — например, когда оплачиваете проезд в автобусе, вас страхуют от несчастного случая. Узнать информацию о страховой компании можно на сайте перевозчика.

Ответственность страхуют, когда есть риск причинить ущерб третьим лицам или их собственности. Например, ОСАГО страхует ответственность водителя перед третьими лицами. Если он будет виноват в ДТП, страховая компания компенсирует расходы на лечение невиновного водителя, его пассажиров и ремонт автомобиля. Свой автомобиль виновнику придется ремонтировать за свой счет.

Объекты, субъекты, предмет договора страхования и страховые риски

В договоре страхования должны присутствовать существенные условия, без которых договор будет считаться незаключенным — это объект страхования, страховые риски, страховая сумма и срок действия договора.

Объект страхования — имущественные интересы, связанные с риском утраты, недостачи или повреждения имущества или причинением вреда здоровью. Например, компания застраховала перевозку груза из Китая, а по прибытии контейнеров оказалось, что половины товара нет — это недостача, которую можно застраховать.

Предмет договора страхования — то, что страхуют. Например, в полисе каско — это автомобиль, а в личном страховании — жизнь и здоровье. Предметов страхования в договоре может быть несколько.

Страховые риски — это перечень событий, от которых застраховано имущество или человек. Например, в полисе каско рисками могут быть угон, ущерб и утрата автомобиля.

Недавно я построил загородный дом и решил его застраховать. Компания отдельно застраховала сооружение, внутреннюю отделку, мебель, коммуникации и инженерные системы. Можно застраховать все сразу или по отдельности, страхуемые риски тоже можно выбрать — это решает страхователь. Чем больше объектов страхуете и больше рисков выбираете, тем дороже страховка. Если страхуете сразу много объектов — просите скидку.

Никто не застрахует «от всего»

Страхуется конкретный объект и только по указанным в договоре рискам. Если застраховали автомобиль по каско только от ущерба, а его угнали — это не страховой случай. А если в квартире вы застраховали от пожара только технику, то за сгоревшие обои не получите ни копейки.

Субъекты страхования — участники договора: страхователь, страховая компания, застрахованное лицо и выгодоприобретатель.

Страхователем, застрахованным лицом и выгодоприобретателем может быть одно лицо или разные лица. Например, когда будете оформлять ипотеку, банк предложит заключить договор страхования залога. В этом случае страхователь и застрахованное лицо — это вы, а выгодоприобретатель — чаще всего банк.

Например, жена оформила ипотеку, застраховала свое здоровье и погасила часть долга. Внезапно она попадает в аварию и теряет трудоспособность. Тогда страховая выплатит банку оставшуюся часть суммы за квартиру, а муж банку ничего не будет должен.

Условия договора страхования

Это условия, на которых страховщик готов взять на себя ответственность за принимаемые на себя риски. Условия страхования являются обязательным приложением к договору страхования. У каждой страховой компании эти условия свои. Страхователь может согласиться с условиями страхования или не заключать договор.

Иногда в договоре указаны не все условия, но написано, что в дополнительном соглашении они есть. Это соглашение страховая тоже обязана предоставить. Обычно страховая дает клиентам вместе с полисом брошюру, в которой кратко описаны самые важные условия страхования. Но эта брошюра юридической силы не имеет, в ней могут быть указаны не все условия.

Сначала читать, потом подписывать

Как заключают договор страхования

Страхователь подает страховщику заявление и подписывает с ним договор. Потом страхователь оплачивает договор и получает документ о факте оплаты и страховую защиту человека или имущества. Обычно это полис. С этого момента договор считается заключенным.

Можно ли заключить договор страхования устно

Нельзя. Нужно обязательно составить договор, который подпишут обе стороны. Договор может заменить заявление страхователя, в ответ на которое страховщик выдает полис.

Другой вариант — принять публичную оферту. Страхователь публикует предложение со всеми условиями и предлагает любому желающему оформить страховку на этих условиях. В этом случае ни договор, ни подписи не нужны. Факт оплаты — подтверждение согласия с публичной офертой. Например, так можно заключить договор страхования онлайн на сайте компании.

Но есть случаи, когда страховщик может принять устное заявление страхователя. Это возможно, если условия страхования хорошо известны обеим сторонам. Так заключаются краткосрочные договоры страхования — например, при авиаперелетах.

Требования к оформлению страхового полиса

Страховой полис подтверждает, что человек застрахован. Иногда вместо страхового полиса компании выдают свидетельство или другой документ.

Вот что должно быть в страховом полисе:

Срок действия договора страхования

Договор страхования действует ограниченное время. В этот период страховщик принимает на себя риски по объекту страхования. Срок страхования можно продлить, заключив договор на новый период. Тогда страхователь должен заплатить страховую премию за следующий период.

Договор начинает действовать, когда заказчик оплачивает полис. Иногда договор начинает действовать не с момента его подписания или оплаты, а позднее — с определенной даты, указанной в договоре.

Обязанности и права сторон по договору страхования

В страховом договоре или в условиях страхования указаны права и обязанности сторон.

Вот наиболее важные права страховой компании:

В зависимости от страхового продукта требования могут варьироваться. Например, если вы решите застраховать автомобиль по каско, могут попросить предоставить его страховщику на осмотр перед заключением договора, а если страхуете жизнь и здоровье — заполнить медицинскую анкету.

Главная обязанность страховщика — выплатить возмещение ущерба в соответствии с договором и условиями страхования, если наступит страховой случай. Есть и другие обязанности — они указаны в договоре.

А вот права застрахованного лица:

Вот некоторые обязанности страхователя:

Когда договор страхования могут прекратить или признать недействительным

Договор прекратят или признают недействительным, если условия договора или правила страхования противоречат закону. А еще по решению суда договор признают недействительным, если одна из сторон подписала его под влиянием обмана, насилия или угрозы.

Если страхователь до подписания договора сознательно скрыл важные сведения, влияющие на оценку рисков, страховая может аннулировать договор либо пересчитать страховую премию и предложить страхователю доплатить разницу.

Например, Инна заключила договор комплексного медицинского страхования и указала в анкете, что со здоровьем все в порядке. При этом она не сказала, что уже знает о своей проблеме с сердцем. Если с ней случится инфаркт и обнаружится подлог, договор могут признать недействительным и ничего не заплатить. Или признают этот случай нестраховым и откажут в выплате.

Чтобы обезопасить себя от обмана клиента, страховые компании иногда указывают в договоре отложенную дату, с которой договор вступит в силу. Например, если клиент оформляет онкостраховку, иногда она начинает действовать только через 4—6 месяцев с момента подписания договора.

Когда страховая может отказать в страховой выплате

Страховая компания может отказать в выплате страхового возмещения, если застрахованный человек нарушил правила страхования или не исполнил условия договора.

Вот Василий поехал в Турцию и заболел. Он пошел в местную поликлинику и стал лечиться. Когда он вернулся в Россию, пошел в страховую и потребовал возместить расходы на лечение.

Но ему отказали — по условиям страхования Василий был обязан сообщить о страховом случае в течение пяти рабочих дней. А еще Василий сам выбрал клинику. Хотя по условиям должен был сообщить о случившемся в страховую или ассистансу — компании, которая занимается организацией лечения. Тогда те сами назначат клинику или разрешат найти ее самостоятельно.