0100800000 ошибка в последовательности предоставлении сведений что значит

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Налоговая вернула приложенные документы. Что делать?

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

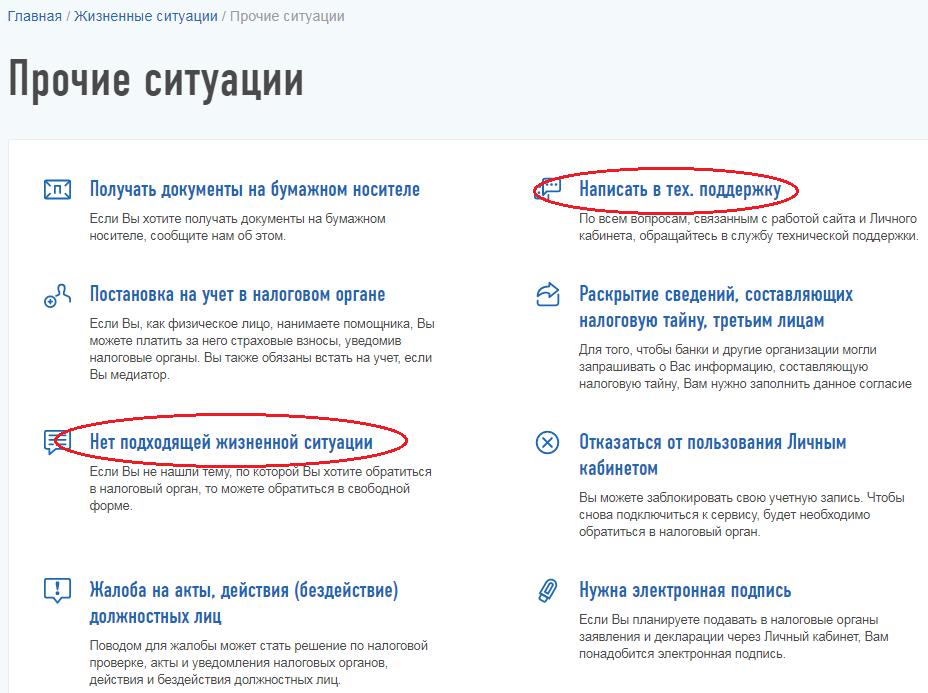

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

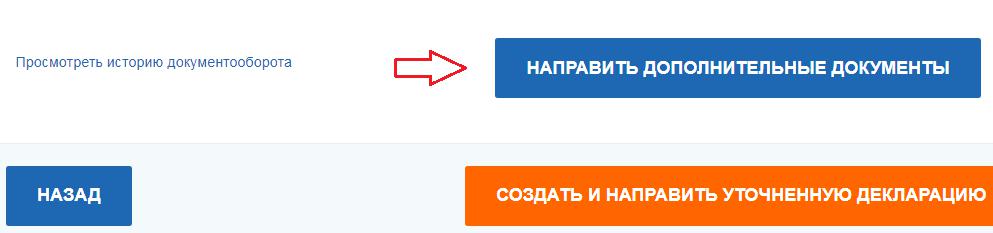

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

0100800000 ошибка в последовательности предоставлении сведений что значит

РЕШЕНИЕ

от 13.09.17 N СА-4-9/18214@

Заявитель обратился с жалобой в Федеральную налоговую службу, в которой просит отменить Решение Межрегиональной инспекции по следующим основаниям.

По мнению Общества, нарушение формата представления пояснений не является основанием для привлечения к налоговой ответственности, предусмотренной статьей 129.1 Кодекса.

Кроме того, данные пояснения налоговый орган использует в рамках проведения камеральной налоговой проверки и ссылается на них в акте камеральной налоговой проверки от 12.05.2017.

Следовательно, по мнению Общества, имеется документальное подтверждение, что пояснения со стороны Заявителя представлены своевременно, а налоговым органом пояснения были получены.

Федеральная налоговая служба, изучив доводы Заявителя, изложенные в жалобе, оценив и исследовав материалы и информацию, представленные Обществом и Межрегиональной инспекцией, установила следующее.

В соответствии с подпунктом 1 пункта 1 статьи 31 Кодекса, налоговые органы вправе требовать в соответствии с законодательством о налогах и сборах от налогоплательщика документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов.

Согласно подпункту 6 пункта 1 статьи 23 Кодекса налогоплательщики обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Кодексом, документы, необходимые для исчисления и уплаты налогов.

Пунктом 2 статьи 87 Кодекса установлено, что целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

На основании пункта 1 статьи 88 Кодекса, камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В соответствии с пунктом 3 статьи 88 Кодекса, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщики, на которых Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Согласно пункту 1 статьи 129.1 Кодекса неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодексом пояснений в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет взыскание штрафа в размере 5 000 рублей.

Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ утвержден формат представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме.

Из Решения следует, что в Межрегиональную инспекцию 25.01.2017 Обществом была представлена первичная налоговая декларации по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 3 статьи 88 Кодекса, в ходе камеральной налоговой проверки в адрес ПАО «Х» выставлено требование от 29.03.2017 о представлении в течение пяти дней необходимых пояснений или внесения в налоговую декларацию за 4 квартал 2016 года соответствующих исправлений.

Требование от 29.03.2017 отправлено Межрегиональной инспекцией в электронном виде 29.03.2017 и получено ПАО «Х» по телекоммуникационным каналам связи 05.04.2017.

Таким образом, срок для представления Обществом пояснений истекает 12.04.2017.

Из Решения следует, что в установленный срок (12.04.2017) Обществом в электронном виде были представлены пояснения в форме простого письма с прикреплением копий первичных документов.

В ответ на пояснения Общества отправлено уведомление об отказе в приеме, на копии первичных документов получена Квитанция о приеме.

В уведомлении об отказе в приеме указаны следующие причины отказа в принятии файла:

-[Код:0100800003]- некорректное сочетание форм в комплекте представленных документов.

Из материалов жалобы следует, что ПАО «Х» для подтверждения факта отправки 12.04.2017 ответа на электронное требование от 29.03.2017 в адрес Межрегиональной инспекции 03.05.2017 направлены запросы в ООО НПФ «ЮЛ 1» от 02.05.2017 и ЗАО «ЮЛ 2» от 04.05.2017.

ЗАО «ЮЛ 2» письмом от 22.05.2017 подтвердил факт направления 12.04.2017 в адрес Межрегиональной инспекции электронного файла, который является ответом на требование от 29.03.2017.

Таким образом, Обществом представлены пояснения в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Следовательно, по мнению Межрегиональной инспекции, данные пояснения считаются не представленными в налоговый орган и Общество подлежит привлечению к ответственности, в соответствии с пунктом 1 статьи 129.1 Кодекса, за непредставление пояснений в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@.

Вместе с тем, Федеральная налоговая служба считает данный вывод Межрегиональной инспекции необоснованным в связи с нижеследующим.

Объективной стороной правонарушения, предусмотренного пунктом 1 статьи 129.1 Кодекса, является неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое в соответствии с Кодексом это лицо должно сообщить налоговому органу.

ПАО «Х» своевременно представлены пояснения в ответ на требование от 29.03.2017, которые использованы налоговым органом при проведении камеральной налоговой проверки.

В соответствии с пунктом 3 статьи 88 Кодекса пояснения не считаются представленными при представлении указанных пояснений на бумажном носителе.

Следовательно, положения статей 88, 129.1 Кодекса не содержат указание на то, что, если пояснения представлены в электронном виде, но не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, такие пояснения не считаются представленными.

С учетом вышеизложенного, привлечение ПАО «Х» к налоговой ответственности, предусмотренной пунктом 1 статьи 129.1 Кодекса, за непредставление в налоговый орган пояснений в соответствии с пунктом 3 статьи 88 Кодекса, в виде взыскания штрафа в размере 2 500 рублей, является неправомерным.

На основании изложенного Федеральная налоговая служба, руководствуясь пунктом 3 статьи 140 Налогового кодекса Российской Федерации, отменяет решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам от 06.06.2017 о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации).

ПРАВОВАЯ ПОЗИЦИЯ НАЛОГОВОГО ОРГАНА,

ВЫНЕСШЕГО РЕШЕНИЕ ПО ЖАЛОБЕ

Дата решения: 13.09.2017

Номер решения: СА-4-9/18214@

Налоговый орган, вынесший решение: Центральный аппарат ФНС России

Тема налогового спора: Привлечение к ответственности за представление пояснений к налоговой декларации в установленный срок с нарушением формата представления таких пояснений

Позиция налогового органа, ненормативные акты, действия (бездействия) которого обжалуются: Обществом представлены пояснения в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@. Следовательно, данные пояснения считаются не представленными.

Позиция налогоплательщика: Пояснения были представлены Обществом в электронном виде в форме простого письма, а не по формату, установленному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@. Кроме того, данные пояснения налоговый орган использует в рамках проведения камеральной налоговой проверки и ссылается на них в акте проверки.

Правовая позиция налогового органа, вынесшего решение по жалобе:

Налогоплательщики, на которых Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Согласно пункту 1 статьи 129.1 Кодекса неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодексом пояснений в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет взыскание штрафа в размере 5 000 рублей.

Из Решения следует, что в Межрегиональную инспекцию 25.01.2017 Обществом была представлена первичная налоговая декларации по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 3 статьи 88 Кодекса, в ходе камеральной налоговой проверки в адрес Заявителя выставлено требование от 29.03.2017 о представлении в течение пяти дней необходимых пояснений или внесения в налоговую декларацию за 4 квартал 2016 года соответствующих исправлений.

Из Решения следует, что в установленный срок Обществом в электронном виде были представлены пояснения в форме простого письма с прикреплением копий первичных документов.

В ответ на пояснения Общества отправлено уведомление об отказе в приеме, на копии первичных документов получена Квитанция о приеме.

Из материалов жалобы следует, что Заявителем для подтверждения факта отправки ответа на электронное требование от 29.03.2017 в адрес Межрегиональной инспекции направлен запрос оператору связи, который письмом от 22.05.2017 подтвердил факт направления в срок в адрес Межрегиональной инспекции электронного файла, который является ответом на требование от 29.03.2017.

Таким образом, Обществом представлены пояснения в электронной форме в ответ на требование от 29.03.2017, но не по формату, утвержденному Приказом ФНС России от 16.12.2016 N ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме».

Объективной стороной правонарушения, предусмотренного пунктом 1 статьи 129.1 Кодекса, является неправомерное несообщение (несвоевременное сообщение) лицом сведений, которое в соответствии с Кодексом это лицо должно сообщить налоговому органу.

В соответствии с пунктом 3 статьи 88 Кодекса пояснения не считаются представленными при представлении указанных пояснений на бумажном носителе.

При этом положения статей 88, 129.1 Кодекса не содержат указание на то, что, если пояснения представлены в электронном виде, но не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, такие пояснения не считаются представленными.

На основании изложенного Федеральная налоговая служба отменила решение Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам от 06.06.2017.