Что лучше приобрести на иис

Первые шаги на ИИС: выбор облигаций и акций

Индивидуальные инвестиционные счета (ИИС) постепенно набирают популярность. За четыре года существования этого инструмента открыто уже 701 тыс. счетов! И их количество стремительно растёт. По данным Мосбиржи в конце 2015 года было открыто около 89 тыс. счетов, а к концу 2018 — уже 598 тысяч.

До недавнего времени довольно распространённым был следующий вариант использования ИИС: открыть счёт, продержать его три года, внести деньги за несколько дней до закрытия, закрыть счёт и получить вычет. Конечно, перспектива получить от государства 52 000 рублей выглядит заманчиво. Однако 19 августа 2017 года были внесены поправки в Налоговый кодекс, согласно которым налоговые инспекторы могут отказать в возврате налога, если заподозрят, что ИИС был открыт только для получения вычета. Ситуация спорная, но если на счёте не было ни одной операции за всё время его существования, то намерение открыть счёт с целью получения вычета очевидно. Теперь просто перевести деньги на ИИС и продержать их до закрытия счёта — не такая выгодная операция, нужно совершать сделки, причём желательно объёмом не менее 25% от общего размера счёта.

Вложения в короткие ОФЗ

Как быть, если деньги уже лежат на счёте, до даты планируемого закрытия осталось мало времени, вычет получить хочется, а терять деньги из-за отсутствия опыта — нет? Самым простым вариантом действий является покупка коротких ОФЗ — облигаций федерального займа, до погашения которых осталось менее года. Цена таких бумаг обычно близка к номиналу и слабо реагирует на изменения процентных ставок и рыночные паники.

После этого на экране появится форма поиска.

В столбце «Дата погашения» вы увидите дату погашения каждого выпуска. Соответственно, вы можете выбрать выпуск облигаций, основываясь исключительно на этом параметре. Например, можете выбрать выпуск с максимально близкой датой погашения. Но такой подход необязательно окажется выгодным. Об опасностях вложения в такие облигации читайте здесь.

Если вы кликните по названию выпуска, то переместитесь на страницу с подробной информацией об облигации.

В данный момент наиболее интересны вкладки «Купоны» и «Доходность». Если у вас нет доступа к терминалу с текущими котировками, то их можно посмотреть во вкладке «Котировки». Чтобы максимизировать доходность ваших вложений, подбирайте выпуски облигации с максимальной ставкой купона и минимальной ценой. В контексте коротких ОФЗ термин «минимальная цена» означает, что цена облигаций не должна быть выше 101. Если цена выше, а до погашения осталось меньше года, то такую облигацию лучше не покупать.

Лучшим результатом поисков коротких ОФЗ будут облигации с датой погашения максимально близкой к предполагаемой дате закрытия счёта и ценой во время покупки не выше 100 (т.е. не выше номинала).

Использование коротких ОФЗ не ограничивается случаями, когда нужно получить вычет по ИИС. Эта стратегия активно применяется в портфельном инвестировании по мере приобретения инвестиционного опыта.

Долгосрочные вложения на ИИС

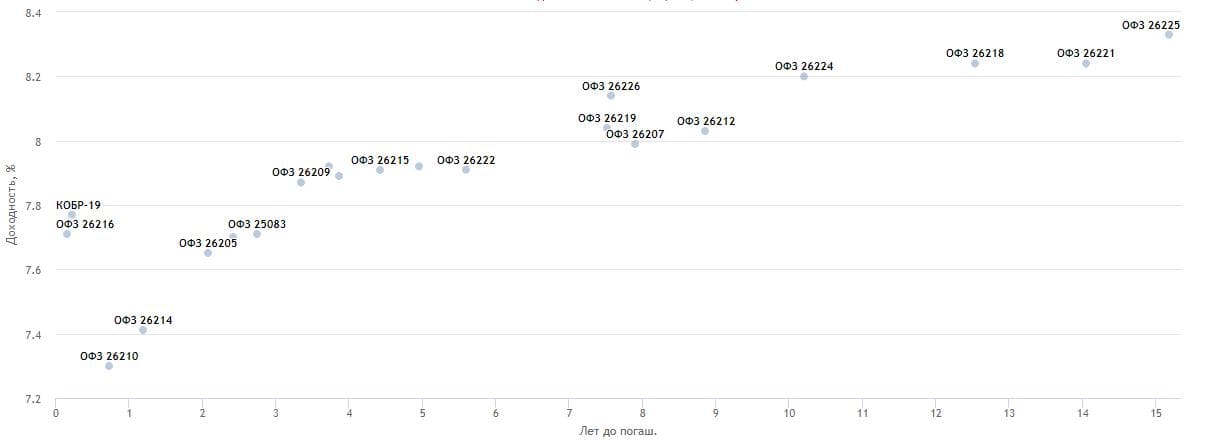

Таким образом можно сохранить право на вычет, если деньги пролежали на счёте практически до закрытия, а вы не совершали сделок. Однако быть добросовестным владельцем ИИС намного выгоднее. Если вы посмотрите на диаграмму зависимости доходности облигаций от срока погашения, то увидите: чем дальше срок погашения, тем выше доходность.

Самый выгодный вариант использования ИИС — сразу после открытия счёта покупка ОФЗ со сроком погашения не менее трёх лет. Если вы будете покупать облигации со сроком погашения, значительно превышающим три года, то желательно планировать закрыть счёт либо не ранее даты погашения выбранных облигаций, либо максимально близко к ней. При таком подходе вы минимизируете вероятность того, что придётся продавать облигации по невыгодным ценам во время рыночной паники.

Акции

Если у вас нет опыта инвестирования на фондовом рынке и вы не планируете держать ИИС более трёх лет, то вам не следует покупать акции. Тем не менее если вы хотите добавить акции в свой портфель на инвестиционном счёте, то на первых порах стоит ограничиться паями индексных фондов. При сроках инвестирования до трёх лет не следует делать долю акций в портфеле более 20%.

Альтернативной ETF может быть самостоятельная покупка акций из Индекса Мосбиржи 10 или Индекса Голубых фишек Мосбиржи в тех же пропорциях, что и в соответствующем индексе. Такой вариант может оказаться даже выгоднее покупки паёв индексных фондов, т.к. вы будете получать дивиденды на отдельный счёт и переводить их на ИИС. Это позволит учесть такие переводы как взносы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как выжать максимум из ИИС

Три стратегии частного инвестора

ИИС — это индивидуальный инвестиционный счет. От обычного брокерского счета он отличается налоговыми льготами. Про них мы уже писали в статьях «Россия заплатит за ваши инвестиции» и «Как получить налоговый вычет по ИИС ».

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС :

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

максимальная сумма, с которой можно получить вычет в текущем году

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Кто может получить вычет по ИИС

Три стратегии, про которые я расскажу в статье, подразумевают, что вы получаете дополнительный доход за счет налогового вычета. Вычет по ИИС можно получить, если:

В дальнейших расчетах я привожу 1 июня как ежегодную дату получения налогового вычета в нашем примере.

В качестве даты открытия ИИС возьму 1 сентября.

Важно. Вам нужно открывать ИИС у брокера, который не берет комиссий за обслуживание счета. Иначе комиссии будут уменьшать потенциальную прибыль.

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Представим, что счет мы открыли 1 сентября, 25 декабря внесли на него деньги, чтобы они гарантированно попали на ИИС до следующего года, а налоговый вычет нам перечислили 1 июня следующего года.

План действий пошагово:

Как выглядит денежный поток

Теперь посчитаем доходность.

Открываем эксель или гугл-таблицы. Вносим туда наши данные и с помощью формулы ЧИСТВНДОХ() считаем доходность вложений.

Получаем доходность 8,14%. Это ненамного больше, чем средняя ставка по депозиту на банковских вкладах. С другой стороны, эта доходность гарантированная, она не зависит от рыночной ситуации.

Однако мой брокер берет ежемесячную комиссию, после учета которой доходность упадет до 12,18%. Если я буду вносить на ИИС суммы меньше 400 000 Р ежегодно, то комиссии могут съесть существенную часть потенциальной доходности.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

За время, пока статья готовилась к выпуску, цены на ОФЗ уменьшились. Сейчас по этой стратегии можно получить еще большую доходность, чем мы рассчитали в начале августа

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

Почему можно купить всего 388 облигаций?

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.

Что купить на ИИС перед 2022 годом? Лучшие акции, облигации и ETF

Владелец индивидуального инвестиционного счета (ИИС) может торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. Максимальная сумма инвестиций на ИИС — ₽1 млн в год.

Почему выгодно открывать и пополнять ИИС в конце года

ИИС создан для стимулирования долгосрочных инвестиций — минимальный срок владения им составляет три года. При таком сроке и более инвестор получает право воспользоваться налоговыми льготами.

По ИИС можно получить один из двух видов инвестиционных вычетов по налогу на доходы физических лиц:

Главное преимущество открытия ИИС и зачисления средств на него в конце года — это возможность максимально быстро получить налоговый вычет, говорит инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев. Пополнив ИИС в декабре этого года, уже в январе следующего можно подавать требование на налоговый вычет и возврат излишне уплаченных налогов, добавил эксперт.

Главное, о чем должен помнить инвестор, что ИИС нужно не просто открыть в конце года, но и внести средства на этот счет до новогодних праздников. «Если открыть счет сейчас, но внести средства на него уже в новом году, то на вычет можно будет претендовать только в 2023 году», — акцентирует внимание на важной детали заместитель генерального директора «Открытие Брокер» Андрей Салащенко.

У открытия ИИС в конце года есть еще один плюс, на который обращает внимание директор по стратегии ИК «Финам» Ярослав Кабаков: «В конце года брокерские компании обычно запускают различные акции и спецпредложения, стимулирующие открытие ИИС. Они позволяют инвесторам получить дополнительную выгоду, например более комфортные тарифы на определенный период, бесплатное консультационное обслуживание, обучающие курсы и так далее».

Какие акции купить на ИИС

Из акций иностранных компаний Станислав Клещев обращает внимание на ценные бумаги ADM (ADM), Novartis (NVS), Deutsche Telecom (DTE), Cellnex Telecom (CLNX), Amadeus (AMS), Hugo Boss (BOSS), Nordea Bank (NDA), Spirit Airlines (SAVE).

Аналитики «Открытие Research» сохраняют положительный долгосрочный взгляд на акции российских компаний и облигации, номинированные в рублях. «С нашей точки зрения российский рубль сохраняет потенциал для укрепления до конца года и в 2022 году, что делает вложения в рублевые активы потенциально привлекательной историей как минимум в краткосрочном периоде. Особенный интерес могут представлять дивидендные акции российских компаний с ожидаемой доходностью около 10% годовых и выше в преддверии весеннего дивидендного периода. К таким акциям относятся «Газпром» (GAZP), «Юнипро» (UPRO), ОГК-2 (OGKB), привилегированные бумаги «Ленэнерго» (LSNGP), МТС (MTSS) и ВТБ (VTBR)», — рассказал начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Из российских акций в фокусе аналитиков «ВТБ Мои Инвестиции» находятся бумаги ЛУКОЙЛа (LKOH), «Газпром нефти» (SIBN), Сбербанка (SBER), HeadHunter (HHR), АЛРОСА (ALRS), «Магнита» (MGNT), Fix Price (FIXP), Segezha (SGZH), Globaltrans (GLTR).

Какие облигации купить на ИИС

Учитывая общую нестабильную ситуацию на рынках, эксперты рекомендуют обратить внимание на защитные активы и инструменты с фиксированной доходностью.

На ИИС не распространяется государственная система страхования, но многие финансовые инструменты имеют собственную высокую степень защиты. Один из самых эффективных вариантов для инвесторов, которые не хотят рисковать, — покупка на ИИС облигаций федерального займа (ОФЗ), отмечает Ярослав Кабаков.

На фоне повышения ключевой процентной ставки ЦБ РФ российские суверенные облигации, номинированные в рублях (ОФЗ), при минимально возможных кредитных рисках предлагают в настоящее время доходность порядка 8,30– 8,40% годовых, что существенно превышает ставки по вкладам в большинстве российских банков и является отличной альтернативой для рациональных инвесторов, отмечает Антон Затолокин.

«На данном этапе для включения в портфель можно рассмотреть относительно короткие выпуски ОФЗ срочностью один-два года, что при привлекательной доходности к погашению ограничит ценовые колебания бумаг в случае дальнейшего повышения Банком России ключевой ставки. Наиболее интересными считаем выпуски ОФЗ серий 26220, 26211, 26215, 25084 погашением в 2022–2023 годах и доходностью к погашению 8,3–8,35% годовых. Для инвесторов, ориентированных на долгосрочные вложения, текущие уровни можно рассматривать для постепенного формирования позиции в «длинных» облигациях», — добавил эксперт.

Кирилл Комаров считает, что в рамках долгосрочных инвестиций можно рассмотреть среднесрочные корпоративные облигации в рублях как ставку на постепенное охлаждение инфляции на горизонте нескольких лет и улучшение кредитного профиля различных эмитентов.

«Сбалансировать такой портфель краткосрочно можно облигациями ОФЗ-ПК с переменным купоном. Также можно рассмотреть еврооблигации в евро и долларах с погашением не позже 2025 года, которые представлены на Московской бирже, как консервативную часть валютного портфеля. В рамках более рисковой части можно приобрести бессрочные еврооблигации банков (Альфа-Банка, МКБ, Совкомбанка)», — добавил эксперт.

Аналитики «ВТБ Мои Инвестиции» из долговых инструментов отдают предпочтение новым длинным выпускам ОФЗ (8–20 лет), говорит Станислав Клещев.

Какие ETF, БПИФ, ПИФ купить на ИИС

«При выборе фондов можно реализовать защитную стратегию, например вложиться в ETF, инвестирующие в золото. Несмотря на то что владелец пая не получает права собственности на слитки, цепочка, которая отделяет его от драгоценного металла, значительно короче, чем при вложениях в другие инструменты. Это снижает риски и повышает надежность инвестиций», — говорит эксперт.

При формировании долгосрочного портфеля в «Открытие Инвестиции» считают разумным сбалансированный подход и предлагают наполнять его различными ETF. «Среди линейки БПИФ «Открытие Инвестиции» мы выделяем БПИФ «Открытие — Акции РФ» (OPNR) и БПИФ «Открытие — Облигации РФ» (OPNB)», — отметил Антон Затолокин.

Кирилл Комаров считает, что сейчас стоит обращать внимание на акции и ETF из сферы банков, зеленой энергетики и акции развивающихся рынков, в том числе российские. «Ставку можно сделать на ETF на зеленые технологии, видеоигры, полупроводники, кибербезопасность, финтех. Консервативным инвесторам могут подойти ETF на облигации», — заключил эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что стоит приобрести на ИИС на короткий срок до полугода?

У всех свои стратегии по выбору активов на ИИС. Лично моя — валюта и корпоративные облигации на 6,5—7,5% под дату погашения через год или под конец трехлетнего периода ИИС. Но из-за ранее допущенных ошибок часть инструментов погасилась раньше, чем нужно. В итоге сейчас есть часть средств, которые нужно как-то провернуть, чтобы поднять доходность портфеля в текущем цикле.

Хороший вариант вложить деньги на 4—6 месяцев — банковские продукты: вклады, накопительные счета, карты с процентом на остаток. Но на бирже тоже есть инструменты, которые позволяют заработать с минимальным риском. У них небольшая доходность, но это все равно лучше, чем просто держать рубли и терять деньги из-за инфляции.

Расскажу, куда можно вложить деньги на несколько месяцев, используя брокерский счет или ИИС с самостоятельным управлением. Раз вы упоминаете корпоративные облигации с доходностью 6,5—7,5% годовых и фонд VTBM, я буду исходить из того, что вас интересуют рублевые инструменты.

Все инструменты, которые я упоминаю, даны в качестве примера. Это не инвестиционная рекомендация — все решения вы принимаете самостоятельно.

Как озеленить дом

Фонды денежного рынка

Удобный способ вложить деньги на короткий срок с минимальным риском — биржевые фонды денежного рынка. Они состоят из активов с минимальным рыночным, кредитным и процентным рисками — например, очень коротких долговых бумаг надежных эмитентов.

На 19 августа 2021 года на Московской бирже есть три рублевых фонда денежного рынка.

FXMM. Это ETF от компании FinEx, который торгуется с июня 2014 года. Фонд состоит из векселей казначейства США, то есть долларовых активов. Однако в нем используется рублевое хеджирование, которое превращает фонд в рублевый инструмент.

Доходность фонда примерно равна доходности векселей — сейчас это около 0% годовых — плюс разница процентных ставок в России и США минус расходы фонда.

Уровень расходов FXMM — 0,49% в год. Как и у всех фондов, эти расходы не списываются с брокерского счета или ИИС, а удерживаются из активов фонда и учитываются в цене акций (паев) фонда.

VTBM. Это биржевой ПИФ от УК «ВТБ-капитал управление активами», запущенный в январе 2020 года. Активы фонда размещаются в обратное РЕПО с центральным контрагентом, при этом используются облигации федерального займа и клиринговые сертификаты участия.

Доходность должна быть примерно как у индикатора денежного рынка RUSFAR, то есть около 6,5% годовых на 19 августа 2021 года минус расходы фонда. Уровень расходов VTBM — до 0,4% в год от стоимости активов фонда.

RCMM. Этот биржевой ПИФ от УК «Райффайзен-капитал» появился на бирже 12 августа 2021 года. Как и VTBM, он ориентируется на индикатор RUSFAR.

Уровень расходов фонда — до 0,7% в год от стоимости активов. Предположу, что из-за этого доходность будет чуть ниже, чем у более дешевого VTBM, но время покажет.

Например, брокер берет 0,05% от суммы сделки, а комиссия биржи включена в брокерскую комиссию. Инвестор купил паи VTBM и продал их через две недели. За это время паи подорожали на 0,2%, но инвестор отдал 0,1% на комиссии. Торговые издержки забрали половину результата.

Если бы комиссии брокера были выше 0,1% за каждую сделку, инвестор получил бы убыток.

Облигации с погашением в ближайшее время

Другой вариант разместить деньги на несколько месяцев — купить облигации.

Раз вам важна гарантированная доходность, это должны быть бумаги надежных эмитентов — органов власти и крупных компаний. У них меньше кредитный риск, то есть риск потерять деньги из-за неспособности эмитента исполнить обязательства. Доходность меньше, чем у высокодоходных бумаг небольших компаний, но и шанс потерять деньги куда ниже.

Стоит выбрать облигации, которые будут погашены примерно тогда, когда вам потребуются деньги. Это позволит не волноваться из-за процентного риска — что цена облигации снизится из-за роста процентных ставок.

Если будете держать облигации до погашения, получите все оставшиеся купоны и номинал — можно не переживать о промежуточных изменениях цены. Также можно будет не волноваться о ликвидности — лишь бы удалось купить нужное количество бумаг по адекватной цене. Еще при погашении нет комиссии, в отличие от продажи.

Вот несколько облигаций надежных эмитентов с погашением между 1 декабря 2021 и 28 февраля 2022 года. Они могут подойти, чтобы вложить деньги на 4—6 месяцев.

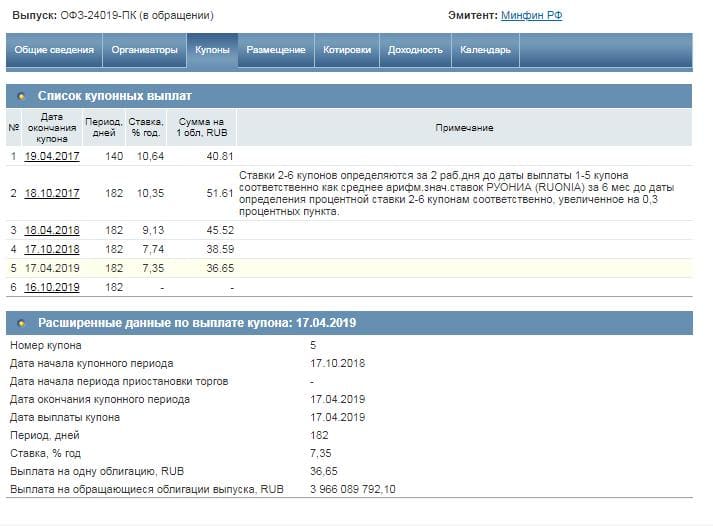

ОФЗ 25083, RU000A0ZYCK6. Эти облигации выпущены министерством финансов РФ, так что с точки зрения кредитного риска считаются самыми безопасными из имеющихся в России. Кроме того, у ОФЗ обычно хорошая ликвидность. Погашение назначено на 15 декабря 2021 года.

На 19 августа 2021 года ОФЗ 25083 в среднем торговались за 100,2% номинала. При такой цене простая доходность к погашению — 6,23% годовых.

Вообще, в случае с облигациями обычно обращают внимание на эффективную доходность к погашению — то есть с реинвестированием купонов. Но если до погашения несколько месяцев и остался только один купон, вполне приемлемо ориентироваться на простую доходность. На всякий случай отмечу, что эффективная доходность к погашению — 6,36% годовых.

ВЭБ ПБО1Р5, RU000A0JX4Q9. Эти облигации выпущены государственной корпорацией развития «ВЭБ.РФ». Надежность лишь чуть ниже, чем у ОФЗ. Облигации будут погашены 17 декабря 2021 года.

На 19 августа 2021 года эта облигация в среднем торговалась за 101,1% номинала. Простая доходность к погашению — 6,16% годовых, эффективная — 6,29% годовых.

МТС 001Р-1, RU000A0JXEV5. Эмитент — ПАО «МТС». Это крупная прибыльная компания с относительно стабильным бизнесом, поэтому надежность хоть и ниже, чем у облигаций ВЭБ и ОФЗ, но все же высокая. Погашение назначено на 4 февраля 2022 года.

На 19 августа 2021 года эта облигация в среднем торговалась за 100,99% номинала. Простая доходность к погашению — 6,72% годовых, эффективная — 6,84% годовых. Доходность выше, чем у ОФЗ и облигаций ВЭБ, поскольку до погашения чуть больше времени, а кредитный рейтинг эмитента чуть ниже.

Есть и другие облигации с погашением в декабре 2021 — феврале 2022 года. Найти их можно на ресурсах типа rusbonds.ru, bonds.finam.ru и сервисе «Анализ облигаций» от УК «ДоходЪ».

Что не стоит использовать

Вот несколько инструментов, в которые я не советую вкладывать деньги на несколько месяцев.

Фонды облигаций обычно дают доходность выше, чем фонды денежного рынка. Однако средневзвешенная дюрация облигаций в этих фондах обычно от нескольких лет, что делает их более чувствительными к изменению процентных ставок. Кроме того, у фондов нет даты погашения, в отличие от отдельных облигаций.

Если ЦБ заметно поднимет ставку или инвесторы будут ждать ее существенный рост, можно получить убыток. Думаю, в вашем случае это неприемлемо: у вас не будет времени дождаться, пока цена паев фонда вырастет за счет купонов.

Фонды акций в долгосрочной перспективе обычно доходнее облигаций, но и риск выше. Возможно, вам повезет и вы хорошо заработаете. С другой стороны, при вложениях в акции на несколько месяцев вполне можно получить заметный убыток. Например, фонд китайских акций FXCN с января по 18 августа 2021 года упал примерно на 24%.

Отдельные акции еще рискованнее, чем фонды акций. Это касается и краткосрочных, и долгосрочных вложений. Доходность рынка акций обеспечивается небольшим числом лучших бумаг, найти которые сложно, а многие акции в итоге приносят убыток.

Золото — это довольно волатильный актив: цена может сильно меняться, а доходность непредсказуема в краткосрочной перспективе. В долгосрок доходность, скорее всего, будет примерно равна инфляции.

Золото может пригодиться в долгосрочном портфеле благодаря раскорреляции с акциями, но это плохой выбор для вложений на несколько месяцев. По крайней мере, если вы не трейдер.

Что в итоге

Если нужно вложить деньги на несколько месяцев, стоит выбрать инструменты с минимальным риском. Много на них не заработать, поскольку без риска нет доходности, но удастся хотя бы частично компенсировать инфляцию.

Первый вариант — это фонды денежного рынка: FXMM, VTBM, RCMM. Доходность будет примерно 5—6% годовых минус брокерские комиссии и НДФЛ.

Второй вариант — облигации надежных эмитентов с погашением через несколько месяцев, когда вам понадобятся деньги. Доходность с учетом комиссии при покупке и налогов будет примерно как у фондов денежного рынка или на 1—2% годовых выше.

На таких инструментах за несколько месяцев можно получить около 2—2,5% с учетом комиссий и налогов. Это лучше, чем 0, но решать вам. Возможно, из-за низкой доходности вы предпочтете просто держать рубли на счете или докупить еще валюты. Правда, за несколько месяцев курс валюты вполне может снизиться.

Фонды облигаций хуже подходят для краткосрочных вложений, чем фонды денежного рынка и отдельные облигации. Если вложиться в облигационные фонды на несколько месяцев, можно получить убыток в случае заметного роста процентных ставок.

Фонды акций, отдельные акции и золото подходят еще хуже: за несколько месяцев можно хорошо заработать, а можно много потерять. Вряд ли такой риск оправдан, если деньги скоро понадобятся, а просадка стоимости портфеля неприемлема.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают