Что лучше уменьшение срока или суммы платежа в ипотеке

Уменьшить платеж или срок кредита?

Уменьшение срока кредита или суммы платежа влияет на переплату. Рассмотрим на примере: кредит 100 000 ₽ на 1 год под 22,9%. Считать буду на онлайн-калькуляторе.

Предположим, кредит взяли 1 марта, а 1 апреля решили досрочно внести 30 000 ₽. Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Выходит, что уменьшать срок выгоднее при любых процентных ставках, датах и суммах досрочного погашения. Однако этот способ только экономит деньги, но не помогает в случае потери дохода.

Напротив, уменьшать платеж невыгодно, но безопасно: снижается нагрузка на бюджет. Лишитесь части заработка — с большей вероятностью сможете расплатиться с банком.

Но существует способ не потерять выгоду, снизив ежемесячный платеж. Для этого вы продолжаете ежемесячно вносить ту же сумму, которая была до уменьшения. То есть гасите кредит досрочно по чуть-чуть.

Вернемся к примеру с кредитом в 100 000 ₽. Ежемесячный платеж по нему — 9402,81 ₽. После досрочного внесения 30 000 ₽ минимальный платеж составил 6356,61 ₽. В следующем месяце вы вносите платеж по графику и дополнительно перечисляете разницу — 3049,20 ₽. Эти деньги идут на досрочное погашение. По такой схеме вы вносите деньги на протяжении всего срока кредита.

Таким способом кредит закрывается в тот же день, что и при уменьшении срока. При этом обязательный платеж уменьшается каждый месяц — если возникнут трудности, вам будет проще его внести.

Теперь посмотрим, что с переплатой. Для этого сравним оплату по графику, уменьшение срока кредита и два варианта уменьшения платежа.

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Чтобы досрочно погасить ипотеку, надо сначала взять ипотеку. И, кажется, сейчас подходящее время

К лету средняя ставка по ипотеке в России достигла 7,4% и продолжает снижаться, во многом за счёт льготной ипотеки со ставкой 6,5%.

Таких низких ипотечных ставок в России не было ещё никогда. Это прекрасная возможность купить квартиру на максимально выгодных условиях для тех, кто давно собирался сделать это.

Для пользователей Яндекс.Недвижимости в Альфа-Банке действуют специальные условия (то есть ставки снижены ещё больше).

Можно взять ипотеку:

на новостройки — ставка от 6,5%;

на вторичку — ставка от 8,39%.

Подробнее об условиях можно почитать здесь

Ежемесячный платёж по кредиту. Сколько вы платите за сам кредит, а сколько — за проценты по нему

Каждый платёж по кредиту состоит из двух частей: одна часть идёт на погашение основного долга, другая — на погашение банковских процентов по нему (той самой ставки по кредиту). Большинство банков в России сейчас работают с аннуитетными платежами: в этом случае банк сначала стремится получить все выплаты по процентам, которые вы должны, и только потом — по основному телу долга. Через несколько лет выплаты кредита основное тело долга может уменьшиться совсем немного, так как основная часть взносов идёт на погашение процентов.

В графике платежей обычно указано, сколько денег направляется на уменьшение основного долга, а сколько — на выплату процентов по ипотеке.

Из графика видно, что ¾ каждого платежа уходят на погашение процентов и только ¼ закрывает основной долг. Ситуация меняется к концу срока выплат:

Варианты досрочного погашения: уменьшать платёж или срок ипотеки

2 основных варианта: уменьшать ежемесячный платёж или уменьшать срок кредита.

Чтобы выбрать более подходящий вам способ, нужно учесть несколько условий:

1. Посмотреть договор — какие варианты он допускает и нет ли комиссий за досрочное погашение.

2. Оценить, что для вас важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа. Возможен и комбинированный вариант.

Уменьшаем срок кредита

Вы платите какую-то дополнительную сумму — единоразово или каждый месяц. Она идёт на погашение вашего основного долга. При внесении этой дополнительной суммы вы указываете, что хотели бы сократить срок кредита. Допустим, с 15 лет до 14,5.

Обычно этот способ советуют сотрудники банка.

Плюсы: переплата сильно сокращается, вы экономите на процентах.

Минусы: это не уменьшит вашу ежемесячную нагрузку и даже может увеличить её, если выплачивать дополнительную сумму каждый месяц и быстро сокращать срок кредита.

Возьмём для примера кредит в 3 миллиона, выданный в апреле 2019 года на 15 лет под 9% годовых, и рассчитаем в кредитном калькуляторе выгоду. Мы выбрали для этого «Портал финансовых калькуляторов», но вы можете использовать любой другой сайт.

Так будут выглядеть последние платежи по кредиту:

Если вы решили внести 100 000 рублей досрочно и сократить срок кредита на 10 месяцев, то вот что из этого получится:

Экономия: 10 месяцев и 228 130 рублей.

Уменьшаем ежемесячный платёж

Дополнительные средства идут на погашение основного долга, при этом за счёт уменьшения этой суммы и проценты, начисляемые банком на неё, становятся меньше. Ваши платежи пересчитываются по новому графику, ежемесячная сумма выплат сокращается.

Если ежемесячный платёж для вас слишком большой, то вам удобнее снизить нагрузку прямо сейчас и быть уверенным, что проблем с очередным платежом не возникнет. В этом случае экономия на процентах будет чуть меньше, но уровень жизни повысится.

Плюсы: ежемесячный платёж уменьшается, это позволяет жить более комфортно и откладывать больше денег.

Минусы: платить всё равно придётся долго, а переплата остаётся большой.

Если те же 100 000 рублей с кредитом из нашего примера пустить на досрочное погашение, то переплата сократится на 77 249 рублей. А регулярный платёж станет меньше на 1041 рубль — 29 387 рублей вместо 30 428.

Экономия: 77 249 рублей.

Комбинированный способ: уменьшаем срок погашения, оставляем прежнюю ежемесячную сумму платежа

Если ваш бюджет это позволяет, можно сочетать два описанных метода: большой единоразовый платёж пустить на досрочное погашение и сократить размер обязательного платежа, но продолжать выплачивать полную сумму. Эти небольшие переплаты тоже будут досрочным погашением, и за счёт них можно сокращать уже срок платежа.

Так можно делать, пока ваши доходы это позволяют. Если вдруг наступят трудные времена, вы сможете платить минимальный обязательный платёж, это не ударит по вашему уровню жизни, и нарушений в оплате кредита тоже не будет.

Плюсы: эту схему можно адаптировать под обстоятельства — уменьшать срок кредита и переплату в те месяцы, когда это комфортно для вашего бюджета, а в трудные времена платить банку меньше.

Минусы: переплата по процентам будет больше, чем в случае с сокращением срока кредита.

100 000 рублей из нашего примера мы потратим, чтобы уменьшить платёж, но все следующие месяцы продолжим вносить средства в прежнем размере — 30 428 рублей, то есть на 1041 рубль больше нужного.

Переплата уменьшится на 225 974 рубля, а срок кредита сократится на 10 месяцев.

Экономия: 10 месяцев и 225 974 рубля.

Если сравнивать с первым вариантом — сокращением срока кредита, то это способ менее выгодный для длительной перспективы, зато помогает подстраиваться под текущую ситуацию.

Как выгоднее досрочно гасить ипотеку: единоразово или систематически

Это не имеет большого значения. Расчёты можно проверить в калькуляторе вашего банка. Почти у всех есть калькулятор досрочного погашения, в котором можно проверить, как сократится срок или уменьшится ежемесячный платёж при той или иной сумме досрочного погашения.

Самый рациональный вариант — смешанный. Если текущий платёж вам по силам, но появилась значительная сумма для досрочного погашения, то выгоднее всего пустить её на сокращение минимального платежа и продолжать платить взносы в прежнем объёме.

Как оформить досрочное погашение

В первую очередь, прочитайте свой договор. Там должен быть описан порядок досрочного погашения. Если условия не предусмотрены самим договором, то они могут быть в приложениях или общих условиях кредитования, которые лежат в общем доступе на сайтах банков. Например, Общие условия кредитных договоров Сбербанка.

Обратите внимание на срок, за который вы должны подать заявление о досрочном погашении: он может быть привязан к дате очередного платежа. Вот, к примеру, как это условие выглядит у Росбанка:

Многие банки позволяют отправлять такие заявления прямо из личного интернет-кабинета заёмщика.

А ещё можно погасить ипотеку досрочно даже в приложении. Вот как это выглядит в Альфа-Банке:

Почти все банки так или иначе дают поиграть с вариантами погашения кредита и показывают, как изменится срок кредита или размер платежа, если вы выберете один из способов погашения.

Если выбрать уменьшение срока кредита при досрочном внесении 100 тысяч рублей, то это снизит срок выплат почти на 1 год. Если пустить эти 100 тысяч на уменьшение регулярного платежа — здесь он вносится каждые 2 недели — то платёж станет меньше примерно на 400 рублей, то есть экономия около 10 000 рублей за год.

После того, как вы перечислите деньги на досрочное погашение кредита, банк изменяет график платежей и высылает вам новый. Теперь вы можете следовать ему.

Стоит ли досрочно погашать ипотеку

Чтобы оценить целесообразность досрочного погашения кредита (и то, насколько быстро вы хотите его погасить), стоит учесть следующие факторы:

1. Срок кредита и платёжеспособность в течение этого срока

Если вы взяли кредит в 30-летнем возрасте на 5–10 лет, то, скорее всего, у вас не возникнет проблем с работой и востребованностью, а зарплата к окончанию срока кредита будет не меньше текущей, кроме того, часть кредита «съест» инфляция.

По-другому обстоит дело с более длинными кредитами, на 20–30 лет, взятыми людьми старше. Если вы не уверены, что в свои 50–60 лет сможете зарабатывать так же, как сейчас, и без проблем выплачивать кредит, то лучше погасить кредит досрочно и не беспокоиться о своём будущем.

2. Кредитная нагрузка

Если вы собираетесь купить дорогую машину или ещё одну квартиру, то большой долг по ипотеке может привести к отказу в другом кредите. Чем меньше вы должны банкам — тем лучше.

3. Собираетесь ли вы в ближайшие годы продавать квартиру

Например, планируете пополнение в семье или хотите улучшить жилищные условия.

Продать заложенную квартиру или даже сдать её можно только с согласия банка, это дополнительные сложности. Проще рассчитаться с банком досрочно, погасить залог и распорядиться квартирой, свободной от всяких обязательств.

4. Уровень инфляции и рост доходов

Оцените размер вашего платежа, уровень инфляции и то, как растут ваши доходы. Возможно, через несколько лет кредитный платёж станет несущественной долей в ваших доходах и вы сможете досрочно погасить долг за пару лет.

1. Существует 2 основных способа досрочного погашения: уменьшить срок кредита или размер платежа.

2. Выгоднее уменьшать срок кредита, это сильно снизит переплату процентов банку.

3. Ещё один выгодный вариант — за счёт досрочного погашения уменьшить размер взноса, но продолжать платить по старым расчётам, каждый месяц отправляя «в досрочку» небольшую сумму сверх нового платежа.

4. Внимательно читайте условия досрочного погашения; нет ли комиссий и в какие сроки нужно подавать заявление в банк.

5 ключевых ошибок при досрочном погашении кредита и ипотеки

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Популярные вопросы про досрочное погашение

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

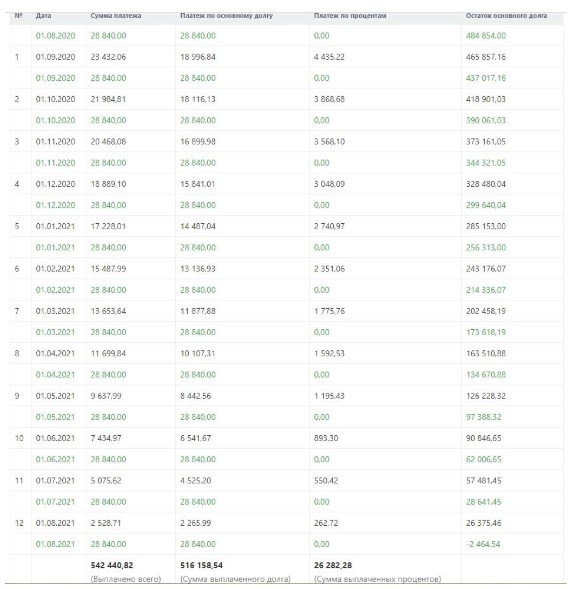

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

Уменьшение платежа

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?